-

-

ARMA模型

來源:默認(rèn)管理員點(diǎn)擊數(shù):341發(fā)布時(shí)間:2012-12-10ARMA模型

1 基本概念

ARMA模型(Auto-Regressive and Moving Average Model)是研究時(shí)間序列的重要方法,由自回歸模型(簡(jiǎn)稱AR模型)與滑動(dòng)平均模型(簡(jiǎn)稱MA模型)為基礎(chǔ)“混合”構(gòu)成。在市場(chǎng)研究中常用于長(zhǎng)期追蹤資料的研究,如:Panel研究中,用于消費(fèi)行為模式變遷研究;在零售研究中,用于具有季節(jié)變動(dòng)特征的銷售量、市場(chǎng)規(guī)模的預(yù)測(cè)等。

2 基本原理

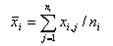

將預(yù)測(cè)指標(biāo)隨時(shí)間推移而形成的數(shù)據(jù)序列看作是一個(gè)隨機(jī)序列,這組隨機(jī)變量所具有的依存關(guān)系體現(xiàn)著原始數(shù)據(jù)在時(shí)間上的延續(xù)性。一方面,影響因素的影響,另一方面,又有自身變動(dòng)規(guī)律,假定影響因素為x1,x2,…,xk,由回歸分析,

其中Y是預(yù)測(cè)對(duì)象的觀測(cè)值, e為誤差。作為預(yù)測(cè)對(duì)象Yt受到自身變化的影響,其規(guī)律可由下式體現(xiàn),

誤差項(xiàng)在不同時(shí)期具有依存關(guān)系,由下式表示,

由此,獲得ARMA模型表達(dá)式:

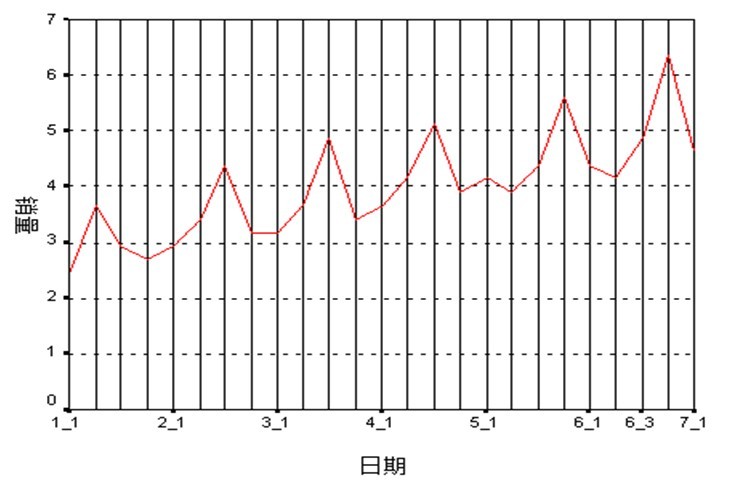

應(yīng)用示例:在一項(xiàng)長(zhǎng)期零售研究中,利用ARMA模型對(duì)連續(xù)數(shù)據(jù)進(jìn)行了分析,結(jié)果見下圖

圖1 計(jì)算結(jié)果

圖2 變化趨勢(shì)及預(yù)測(cè)

上一篇下一篇